2019年会计师《中级会计实务》第二章 存货 考点总结

责任编辑:souke 2019-03-13 10:15:17

中级会计实务 第二章 存货

第一节 存货的确认和初始计量

一、存货的概念

存货,是指企业在日常活动中持有以备出售的产成品或商品?处在生产过程中的在产品?在生产过程或提供劳务过程中耗用的材料和物料等?

具体包括:原材料?在产品、半成品、产成品、商品、周转材料?

二、存货的确认条件

同时满足下列条件时予以确认:

1.存货所包含的经济利益很可能流入企业;

2.存货的成本能够可靠计量?

三?存货的初始计量

(一)外购的存货

-

外购存货的入账成本=买价+相关税费+运费+装卸费+保险费+途中合理损耗+入库前挑选整理费等

2.商品流通企业的采购成本

(二)进一步加工取得的存货

-

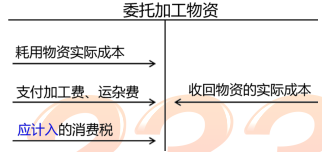

委托外单位加工的存货

-

2.自行生产的存货

入账成本=直接材料+直接人工+制造费用

非正常消耗的直接材料、直接人工和制造费用应计入当期损益(自然灾害类损失列支于“营业外支出”,管理不善所致的损失列支于“管理费用”),不得计入存货成本。

3.投资者投入方式

按投资各方的确认价值来入账,但合同或协议约定价值不公允的除外。

第二节 存货的期末计量

一 存货的概念

一、存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

1、成本:账面余额。

2、可变现净值:预计售价减去进一步加工成本和销售所必须的预计税金、费用后的净值。

(1)库存商品(即完工待售品)的可变现净值确认

二、存货期末计量方法

(一)存货减值迹象的判断

发现了以下情形之一,应当考虑计提存货跌价准备:

1.市价持续下跌,并且在可预见的未来无回升的希望;

2.企业使用该项原材料生产的产品的成本大于产品的销售价格;

3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

5.其他足以证明该项存货实质上已经发生减值的情形。

存在下列情况之一的,应全额提取减值准备。

(二)可变现净值的确定

1.企业确定存货的可变现净值时应考虑的因素

(1)存货可变现净值的确凿证据

(2)持有存货的目的

(3)资产负债表日后事项的影响

(三)存货跌价准备的计提与转回

1.存货跌价准备的计提

当有迹象表明存货发生减值时,企业应于期末计算存货的可变现净值,确认是否需要计提存货跌价准备。

2.存货跌价准备的转回

企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提。企业计提的存货跌价准备,应计入当期损益(资产减值损失)。

课程推荐:2019中级会计职称3大课程量身定制 全新无纸化模拟机考

报考指南:2019湖南中级会计师考试报考通知